Le Pacte Dutreil : une clé de réussite de la transmission…à condition de l’avoir suffisamment anticipée

Près de 25 ans après sa création et malgré des modifications qui ne cessent de lui être apportées[1], le Pacte Dutreil reste un des outils majeurs de préservation du tissu économique français.

Il a pour vocation d’éviter que les héritiers ou donataires d’un chef d’entreprise, ne soient obligés de vendre l’activité professionnelle pour payer les droits de succession ou de donation lors de la transmission de celle-ci, qu’elle soit subie (décès) ou choisie (donation).

L’objectif affiché est donc d’assurer la pérennité du patrimoine économique français par l’allègement du coût fiscal de la transmission d’entreprise dans un cadre familial.

La direction générale des entreprises[2], admet que : « Si ce dispositif n’existait pas, les dirigeants seraient pour la plupart contraints de vendre leur entreprise faute de possibilité pour les repreneurs de financer la transmission, cette cession pouvant notamment se faire au profit d’acquéreurs étrangers. D’autres dirigeants s’expatrieraient afin de bénéficier d’une fiscalité plus avantageuse pour transmettre leur entreprise, accessible dans des pays limitrophes voire francophones. Pour ces raisons, le dispositif actuel a été sanctuarisé ».

Ces dernières années ce dispositif connait un succès croissant[3] qui s’explique par l’importance de l’économie fiscale qu’il permet, à condition que l’ensemble des conditions requises sont réunies.

Selon l’exemple qui suit, un dirigeant âgé de 65 ans transmet sa société à ses deux enfants et n’a jamais procédé à une donation précédemment :

| Donation de la pleine propriété[4] | ||

| Valeur entreprise | Montant total des droits | |

| Sans Dutreil | Avec Dutreil | |

| 1 000 000 € | 78 195 € | 3 194 € |

| 2 500 000 € | 312 678 € | 40 694 € |

| 5 000 000 € | 842 394 € | 103 194 € |

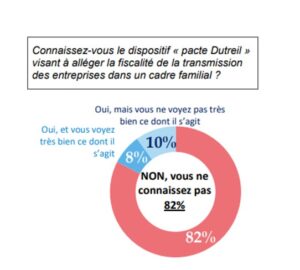

Ce dispositif essentiel demeure pourtant encore assez méconnu des chefs d’entreprise.

Dans un sondage effectué en septembre 2022[5] sur un panel composé de 630 chefs d’entreprise, à la question : « Connaissez-vous le dispositif « Pacte Dutreil » visant à alléger la fiscalité de la transmission des entreprises dans un cadre familial ? », 82 % d’entre eux reconnaissaient ne pas connaitre ce dispositif.

L’enjeu est pourtant aujourd’hui essentiel lorsque l’on sait que jusqu’à 700 000 entreprises seront à transmettre d’ici 10 ans et que 25 % des chefs d’entreprise ont plus de 60 ans[6] !

Dans tous les cas, compte tenu des contraintes inhérentes au dispositif, et comme pour toute transmission, l’anticipation de celle-ci demeure la clef.

Le Pacte Dutreil qu’est-ce que c’est ?

L’article 787 B du Code Général des impôts instaure une exonération partielle pour le calcul des droits de donation ou de succession de 75 % de la valeur de la société transmise par décès ou entre vifs, à condition qu’un engagement ait été préalablement conclu.

Cet engagement ou ce pacte doit garantir, tant avant la transmission qu’après celle-ci et pendant une certaine durée, la stabilité de l’actionnariat et de la direction effective de l’entreprise.

En pratique, ces contraintes se traduiront par la réunion des conditions cumulatives suivantes :

- en amont de la transmission : par l’établissement d’un engagement collectif imposant à son ou ses signataires de conserver des parts ou actions représentant au moins 17 % des droits financiers et 34 % des droits de vote[7], et ce, pendant au moins 2 ans. Seuls le ou les signataires pourront invoquer le régime de faveur lors de la transmission de leurs titres soumis à engagement

- en aval : par la souscription lors de la transmission par chacun des donataires ou héritiers ayant bénéficié de l’exonération partielle de droits de mutation à titre gratuit, d’un engagement individuel l’obligeant à conserver les titres reçus pendant encore 4 ans, à compter du terme de l’engagement collectif susvisé

- tant que l’engagement collectif est en cours et 3 ans après la transmission: par la présence impérative d’un dirigeant parmi les signataires de l’engagement collectif ou parmi leurs donataires ou héritiers ayant souscrit un engagement individuel.

La conduite jusqu’à son terme du dispositif nécessite un délai de 6 ans durant lequel les bénéficiaires de la transmission (héritiers ou donataires) devront respecter scrupuleusement leurs engagements en conservant les titres qui leurs ont été transmis.

Il implique une anticipation importante parfois difficile à concilier avec le monde des affaires.

Pour limiter ce délai, ou par ignorance du dispositif, certains contribuables privilégient le dispositif du Dutreil réputé acquis.

Le réputé acquis une mesure efficace pour limiter la durée de l’engagement ?

Parfois le temps s’accélère et l’on se rend compte que le moment de donner arrive alors que rien n’a été préparé.

Une solution existe pour rattraper le temps perdu et a pour nom le « pacte réputé acquis », mais c’est au prix d’un alourdissement des conditions que la Cour de cassation a récemment rappelées.

En effet, pour ne pas pénaliser les entreprises dont le dirigeant n’a pas signé d’engagement collectif formel préalablement à la transmission (par négligence ou méconnaissance), le législateur a notamment prévu une dérogation dès lors que ce dernier respectait de facto les conditions de mise en œuvre du dispositif : il s’agit de l’engagement collectif de conservation réputé acquis.

Ainsi, il est possible pour, le donateur, de s’affranchir du délai de 2 ans lié à l’engagement collectif dès lors que (seul ou avec son conjoint ou partenaire de PACS), il :

- détient depuis au moins 2 ans, le pourcentage de titres requis pour la conclusion d’un engagement collectif de conservation des titres ;

et

- exerce depuis au moins deux ans une fonction de direction au sein de la structure dont les titres sont visés par le dispositif.

Comme dans le régime de droit commun, chacun des donataires ou héritiers ayant bénéficié de l’exonération partielle lors de la transmission, devra souscrire un engagement individuel l’obligeant à conserver les titres reçus pendant une période de 4 ans.

De prime abord, les dirigeants n’ayant pas préparé leur transmission pourraient être tentés d’orienter systématiquement lors choix vers ce dispositif plutôt que le précédent.

Néanmoins, ce dispositif implique une condition supplémentaire.

Comme l’a rappelé récemment la Cour de cassation[8], dans cette situation, l’exonération ne s’applique que si, pendant les trois années qui suivent la date de la transmission, l’un des héritiers, donataires ou légataires exerce effectivement une fonction de direction dans la société dont les titres font l’objet de la transmission.

Autrement dit et contrairement à l’engagement Dutreil « classique », le donateur ne peut continuer à exercer seul les fonctions de direction.

La mise en œuvre du réputé acquis ne pourra donc être mis en œuvre qu’à la condition que l’un des donataires ou héritiers ait été identifié comme ayant la volonté et la capacité de prendre la suite du dirigeant…la reconnaissance d’un tel successeur nécessite souvent un délai bien supérieur à 2 ans…

Dans tous les cas, que le dirigeant ait préalablement signé un Pacte ou qu’il souhaite privilégier le dispositif du réputé acquis, l’anticipation demeurera donc avant tout la clef d’une transmission réussie.

Article rédigé par Samuel Murzeau

[1] Initialement institué par l’article 11 de la loi n° 99-1172 du 30 décembre 1999 de finances pour 2000, l’exonération partielle des droits de mutation ne visait que les cas de transmission par décès. L’article 43 de la loi n° 2003-721 du 1er août 2003 pour l’initiative économique a étendu ce dispositif d’exonération partielle aux donations d’entreprises consenties en pleine propriété. Depuis cette date, une quinzaine de modifications ont été apportées à l’article 787 B du CGI.

[2] Rapport d’information n° 440 (2016-2017), déposé le 23 février 2017- Moderniser la transmission d’entreprise en France : une urgence pour l’emploi dans nos territoires

[3] Plus de 2 000 signatures annuelles en 2018-2020, contre 700 en 2008-2009.

[4] L’article 790 du CGI instaure une réduction de droits de 50 % sur les donations effectuées en pleine propriété des parts ou actions de sociétés éligibles par un donateur âgé de moins de 70 ans

[5] Sondage CCI France – Opinion Way de septembre 2022

[6] Rapport d’information n° 33 (2022-2023) d’octobre 2022 de la Délégation aux entreprises du Sénat

[7] Pour les titres des sociétés cotées ces seuils sont de 10 % des droits financiers et 20 % des droits de vote

[8] Cass. com. 24-1-2024 n° 22-10.413